老後は誰にでもやってくる

いつもブログを読んでくださる皆様、いいねやコメントを下さる皆様ありがとうございます。

私は就職氷河期で低学歴・低年収のまま結婚し、世帯年収低くても子育てしながら30代で資産3000万円を突破しているアラフォー兼業主婦です。

お金の事で色々発信して少しでもお役に立てる事が出来ましたら幸いです。

現在、私はフルタイムで働きながら部活や塾などで忙しくしている中学生の子育て真っ最中です。

子育ての大変なところの正念場を迎えていますが、この時期を過ぎるとあっという間に老後が待ち構えております。

同じような方もいらっしゃるのではないでしょうか。

老後は時間はあるけれど、果たして金銭的な心配はないのでしょうか・・・?

現在日本人60代の約20%が貯蓄ゼロなのだそうです。

貯蓄ゼロ=老後破産と決めつけるのは早合点ですが、老後破産と隣り合わせである確率は非常に高いでしょう。

老後破産を防ぐためには、適切な準備と賢い選択が必要です。

現在の60代の状況を確認し、現在の60代の方には申し訳ないのですが、反面教師として今度ますます社会保障制度などが厳しくなっていく私たちの出来る対策方法を紹介させて頂きます。

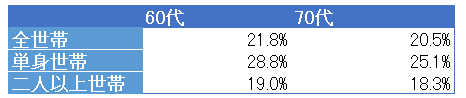

60代と70代の貯蓄のない割合

まず始めに60代と70代で貯蓄のない世帯の割合を確認してみましょう。

60代と70代の全世帯を見てみるとどちらも約20%の世帯が貯蓄ゼロである事がわかります。

貯蓄ゼロは単身世帯のほうが若干割合が多いのですが、二人以上世帯も20%近くいることがわかります。

あくまでイメージではありますが、退職金が貰えず日々の生活で精いっぱいの方や、退職金で住宅ローンを一括返済した結果手元に何も残らなかったという方もいるのではないでしょうか。

貯蓄のない高齢者は、お金持ち以上に身近にいるのかもしれません。

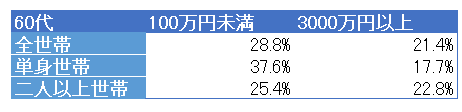

では資産をそれなりの保有している割合も併せて確認しましょう。

下記は60代の貯蓄100万円未満と3000万円以上保有している世帯の割合です。

100万円以上になると貯蓄ゼロより増えています。

全世帯では約30%が貯蓄100万円未満だということがわかります。

資産3000万円以上保有している世帯は全世帯で約20%いますので、日本人全員が中流社会だった時代に大きく差が開き資産保有額としては持っている人は持っているけれど、持っていない人は持っていない二極化が顕著に表れています。

今後、退職金に期待できない会社だけでなく、終身雇用も年功序列も廃止傾向になっていますので、ますます格差は広がると予測されています。

年功序列と終身雇用と恵まれた60代・70代の世帯でも、このような現状ですから、私たちの世代はきちんと対策をしなくてはなりません。

資産が貯められていない理由

資産が貯められていない理由としては、下記のような事が考えられます。

■支出をコントロールできない

定年を迎えると、ほとんどの世帯では収入が大幅に減るかと思います。

収入が多かったころと同じように生活をすれば足りなくなることは言うまでもありません。

■年金受給額が少ない

意外と年金の事を知らない人は多く、いざ60代になって年金受給額が予想より少ないなんてケースも少なくありません。

とくに現役世代の年収があまり高くなかった方や、国民年金のみの自営業・フリーランスのような方、未納のある方は衝撃的な少なさになるのではないでしょうか。

大企業で恵まれた人は企業年金も追加されて、国民年金+厚生年金+企業年金で十分な老後資金がありますが、ほとんどの方は年金のみでは贅沢な生活をするのは難しいです。

■退職金に依存しすぎ

退職金は減少傾向にあるそうです。

なので、貯金はないけど退職金があるからと過度に退職金を期待すると、退職金で住宅ローンの残債を支払えば、何も残らなかったり、退職金では完済できないなんて事もあるそうです。

■マイホーム購入が無計画だった

60代や70代の方のほとんどは持ち家に住んでいます。

しかしながら、家はかなりボロボロで修繕費がかさんでいる世帯も少なくありません。

金利が高いまま借り換えも検討せず住宅ローンをダラダラと支払い続けたり、定年までに完済できないような無計画なローンを組んでしまうと、間違えなく家計を圧迫するでしょう。

売ったら資産になるなんて考えは甘く、郊外のボロボロの家は売りたくても売れない家がほとんどです。

■金融知識が無い

金融知識も無いのに、退職金を手数料の高だけの高リスクな運用に回したり、上記の通り住宅ローンの正しい判断も出来なかったりする日本人は非常に多いです。

無駄な保険を払ったり、投資をギャンブルと言って預金のまま保有したりしている人も多い世代でしょう。

資産が貯められていない理由をもとに私たちは対策しょう

60代・70代の方々を反面教師として、私たちは早急に考え方を変えて行動すれば破産を防ぐ事が可能です。

■支出をコントロールできない

今は便利な家計簿アプリなどのツールが充実していますので、ざっくりでも収支をきちんと把握して無駄な出費を削りましょう。

生活をミニマライズできれば、将来年金受給額が少なくても生活する事は可能です。

周りがどうであろうと、支出>収入でなければ赤字にはなりません。

■年金受給額が少ない

意外と年金の事を知らない人は多く、いざ60代になって年金受給額が予想より少ないなんてケースも少なくありません。

とくに現役世代の年収があまり高くなかった方や、国民年金のみの自営業・フリーランスのような方、未納のある方は衝撃的な少なさになるのではないでしょうか。

大企業で恵まれた人は企業年金も追加されて、国民年金+厚生年金+企業年金で十分な老後資金がありますが、ほとんどの方は年金のみでは贅沢な生活をするのは難しいです。

■退職金に依存しすぎ

退職金は減少傾向にあるそうです。

なので、貯金はないけど退職金があるからと過度に退職金を期待すると、退職金で住宅ローンの残債を支払えば、何も残らなかったり、退職金では完済できないなんて事もあるそうです。

■マイホーム購入が無計画だった

家あまりの時代がやってきますので、家を持って一人前という考え方は絶対にやめましょう。

購入するのであれば、返済に余裕をもって住宅ローンを組んだり、売却しやすい利便性の高い場所などを選びましょう。

■金融知識が無い

今はYouTubeやブログ等無料で簡単に金融知識を身につけることが可能です。

節約の情報を参考にして支出を減らし、ミニマリストや断捨離の情報を参照して無駄な物を減らし、投資の情報を参照してお金を増やしていくのが理想です。

今はネットで投資が出来るので、手数料も非常に安く、簡単に投資を始められることが出来ますし、iDeCoやNISAを活用すれば税金を安くする事も出来ます。

実はとてもシンプルに改善する事が出来ます。

お互い頑張って楽しい老後にしましょう!

▼読んでいただき有難うございます。クリックして頂けますと幸いです。

▼コロナ禍でも安心!オンラインで学べる英会話です。

体験レッスン無料なので気になる方は是非試してみて下さい。

![]()

▼成績上位キープ中の我が子が受講している通信教育です。

よかったら試してみて下さい。

![]()

▼ライフプランをプロに相談したい方は是非検討してみてください。

▼オススメのマネーセミナーです。

実際参加しましたが、目から鱗でとても参考になりました。