我が家はお小遣い制ではありません

いつもブログを読んでくださる皆様、いいねやコメントを下さる皆様ありがとうございます。

私は就職氷河期で低学歴・低年収のまま結婚し、世帯年収低くても子育てしながら資産約4000万円突破したアラフォー兼業主婦です。

お金の事で色々発信して少しでもお役に立てる事が出来ましたら幸いです。

★★kindle書籍出版しています★★

今回はお小遣いについて書かせて頂きます。

我が家は会社員夫婦+中学二年生の3人家族ですが、家族全員お小遣い制ではありません。

必要なものがあれば必要なときに使います。

家族同士信頼しあっているから出来ることかもしれませんが、大人も中学生も人付き合いが必要ですし、お小遣いの制限があるせいで人と触れ合う貴重な機会を失うのはよくないのではないかと考えています。

今回は【資産4000万円主婦お小遣い振り返り】と【お小遣い制度反対の理由】について紹介させて頂きます。

資産4000万円主婦お小遣い振り返り

お小遣い制度ではないのですが、いいお金の使い方として参考になればと思いまして、毎月お小遣いの使い道を紹介させて頂いています。

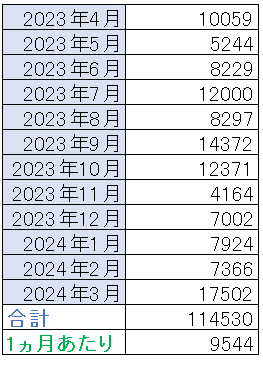

今回は2023年4月~2024年3月のお小遣いの使い道の振り返りです。

少し前はコロナ禍の影響もあり、感染に気を付けながら・・・が大きかったのですが、今は日常に戻っていますので、本当に使いたいことに使っています。

2024年3月は17502円でした。

お灸1年半分とジム回数券4回分のまとめ買いがあったので高いですが、ちょっとお出かけを楽しんだり充実した月でした。

2024年2月は7366円でした。

株式投資の利益でカフェ活とコンサートへ行ったので、それ以外の支出は控えめです。

カフェの利用時間がモーニングというのが大きいかもしれません。

2024年1月は7922円でした。

美容院や化粧品を買いながらも控えめの金額となりました。

ジムの回数券がめちゃくちゃ安いのが大きいです。

2023年12月は7002円でした。

ポイントを活用しつつ美顔器のジェルを買ったり美容にも使っていい月だったのではないかと思います。

おかげ庵の焼き大福美味しかった♪

2023年11月は4164円でした。

定期テストサポートをしたことや株式投資の利益でお出かけしていたので、少な目でした。

また、QYLDの還付金が大きいですね。

2023年10月は12371円でした。

フィットネスジム4回分購入したり、スタバカードをまとめて購入したり、マッサージをしたり色々使っていました。

2023年9月は14372円でした。

外出をたくさん楽しんだり、TOEICや英検を受けた月でした。

2023年8月は8297円でした。

大会の応援が多かった月です。

交通費が高いですね。

2023年7月は12000円でした。

データが飛んでしまったのでうろ覚えの概算です。

履歴の写真を見ているとコメダ珈琲に意外と頻繁に行っている事に驚きます。

2023年6月は8229円でした。

カフェで豪快に使っていますが、それ以外は控えめでした。

2023年5月は5244円でした。

回数券消化により安く済んでいます。

2023年4月は10059円でした。

マッサージに行ったり、TOEIC問題集を買ったり、過去の私は立派です。

今はTOEICの勉強していないので・・・。

1か月あたりのお小遣いは9544円でした。

QYLD配当金が増えてきているおかげで安く済んでいますが、使うときはしっかりと使えていると思います。

お小遣い制度反対の理由

明治安田生命のアンケート調査によるとお小遣いが減っているそうです。

引用:FNNプライムオンライン

明治安田生命が、20代から70代の既婚の男女1620人に行った調査で、9割以上(94.1%)の人が物価高の影響を実感していることがわかった。

去年に比べ物価高の影響を最も感じる費用として「食料品」と答えた人が7割(73%)を超え、ダントツのトップとなった。

また、ゴールデンウィークの予算は去年から9617円減り2万9677円となり、3年ぶりの減少となった。

ゴールデンウィークの予算を減らした理由として「物価高の影響」をあげる人が6割以上(65.8%)にのぼったほか、過ごし方についても「自宅で過ごす」と答えた人が46.8%となり、去年より5ポイント以上増加するなど、物価高の影響がゴールデンウィークにも及んでいることがわかった。

一方、貯蓄額について聞いたところ、平均は1303万円となり、去年に比べて175万円の減少となった。

2022年以降、2年連続で増えていたが、3年ぶりに大きく減少に転じたことについて明治安田生命は「収入が物価高に追いつかず、貯蓄を切り崩している人が多い可能性がある」と指摘する。

貯蓄の割合では「銀行預金」が71.6%で最も多く、「投資」は21.6%にとどまった。

新NISAが始まり去年より2.4ポイント増えたものの、「貯蓄から投資」の定着には時間がかかりそうだ。

また、おこづかいについては、夫が去年より2513円減少の3万3039円となり、3年ぶりに減少。

妻も去年より1235円減少の2万2298円となり、5年ぶりに減少に転じた。

物価はどんどん上昇しているし、賃上げが進んでいるはずが、お小遣いは減っているのですね。

私は以前よりお小遣い制度は反対としています。

アラフォー主婦で会社員として長く勤務していますが、お小遣いが足りないからと誘いを全て断っている人もいましたし、中にはお金がないからと私の夫にたかる人までいたそうです。

また、厳しいお小遣い制にすれば、高価なビジネス書を購入したり学びの機会の損失となりますので、結果的に自分たちの首を絞めることになるのではないかと考えています。

また、聞いていると、お小遣い制度にしているにもかかわらず、家計からパチンコを打っている人もいますし、買い物へ行ったついでに整髪料など本来はお小遣いで出すべきものを家計から出させている人というのもよくあるそうです。

私の父もお小遣い制でしたが、よく家計から補填していましたね(笑)。

結果的にお小遣い制度にしたところで、上手に使える人もいれば、そうでない人もいるので、結局意味がないのではないかと思います。

子どもも大会が多かったり定期テスト前はお金を使いませんが、休日は友達と出かけることもありますので、お金を使う時期はかなり大きな波があります。

散財はしていないので、都度必要に応じてお金を渡しています。

▼読んでいただき有難うございます。クリックして頂けますと幸いです。

▼わが子がずっと継続しているオンライン英会話です。

体験レッスン無料なので気になる方は是非試してみて下さい。 ![]()

講師も沢山いらっしゃいますし、月2回からのリーズナブルなコースもあり、忙しい人でも安心して利用できます。

![]()

▼成績上位キープ中の我が子が小学校入学から受講している通信教育です。

![]()

▼オススメのマネーセミナーです。

実際参加しましたが、目から鱗でとても参考になりました。

▼当初から企業名変更されていますが、実際参加した記事です。